La intuición más común es que no. Que el DR de Amazon, o BBVA España aplasta cualquier cosa que se construya localmente. Que el SEO en Latam es un juego donde los grandes ya ganaron.

Los datos dicen otra cosa.

Fui a Ahrefs y mapeé quién captura tráfico orgánico en los cinco mercados hispanohablantes más grandes - México, Colombia, Argentina, Chile y Perú - filtrando siempre por país. No tráfico global. Tráfico específico de cada mercado. Vertical por vertical.

Lo que encontré cambia bastante cómo debería pensar un CMO o un SEO sobre este canal en la región.

Antes de los números, vale la pena decirlo explícitamente: analizar “Latam” como un bloque no sirve para nada.

- México tiene 130 millones de personas y un ecosistema de ecommerce con más de veinte años de madurez.

- Colombia tiene uno de los crecimientos de penetración de internet más acelerados de la región.

- Argentina opera con una economía indexada que distorsiona precios y comportamientos de búsqueda de formas que no tienen equivalente en ningún otro mercado.

- Chile tiene el ingreso per cápita más alto del Cono Sur.

- Perú está en plena expansión, pero con una estructura de retail muy distinta a sus vecinos.

Lo que funciona orgánicamente en uno no necesariamente funciona en otro.

Pero, antes de ir vertical por vertical, vale la pena ver el panorama general: quiénes son los quince sitios con más tráfico orgánico en cada país.

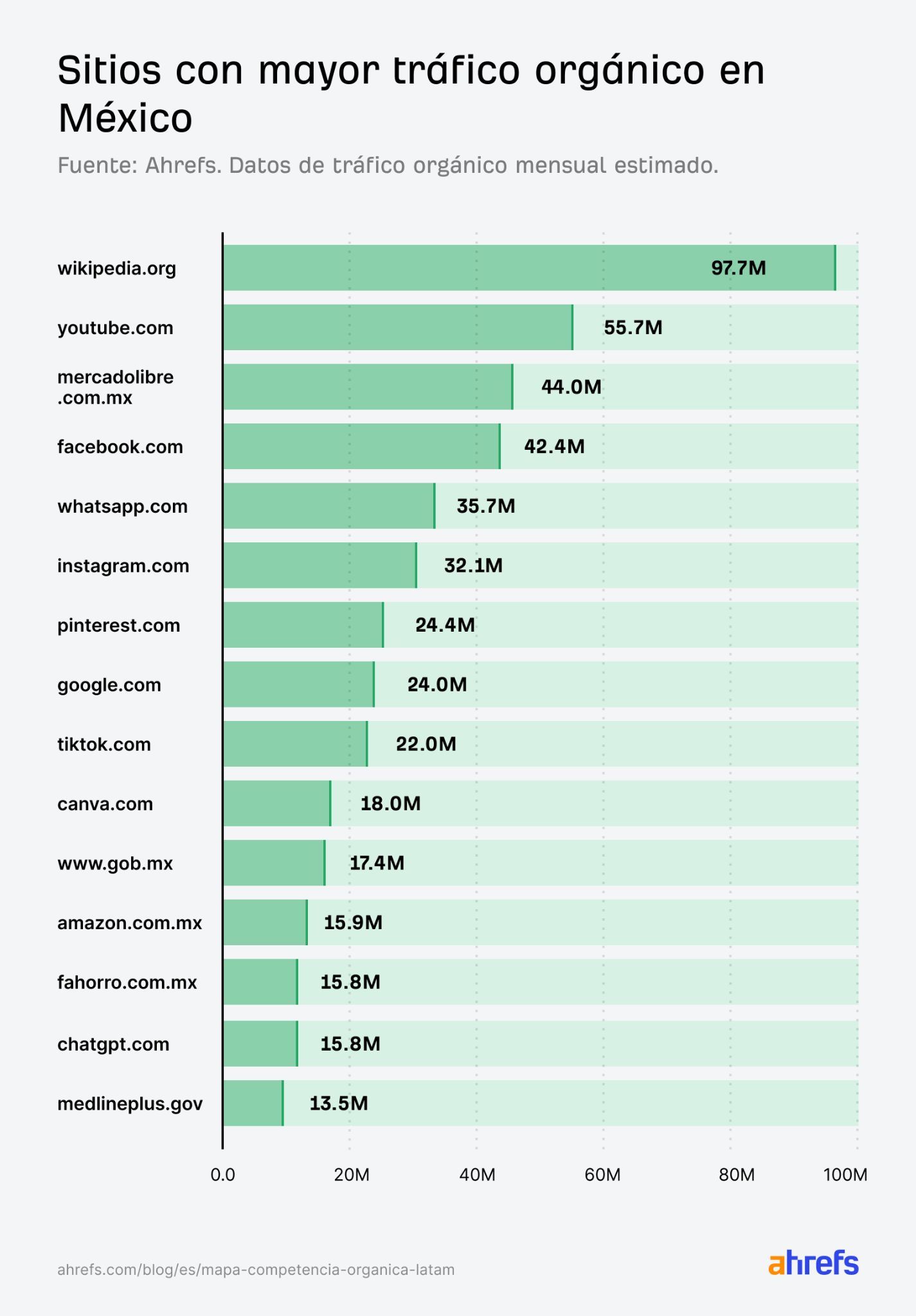

Sitios web con mayor tráfico orgánico en México

| # | Sitio | Tráfico orgánico |

|---|---|---|

| 1 | wikipedia.org | 97.7M |

| 2 | youtube.com | 55.7M |

| 3 | mercadolibre.com.mx | 44M |

| 4 | facebook.com | 42.4M |

| 5 | whatsapp.com | 35.7M |

| 6 | instagram.com | 32.1M |

| 7 | pinterest.com | 24.4M |

| 8 | google.com | 24M |

| 9 | tiktok.com | 22M |

| 10 | canva.com | 18M |

| 11 | www.gob.mx | 17.4M |

| 12 | amazon.com.mx | 15.9M |

| 13 | fahorro.com | 15.8M |

| 14 | chatgpt.com | 15.8M |

| 15 | medlineplus.gov | 13.5M |

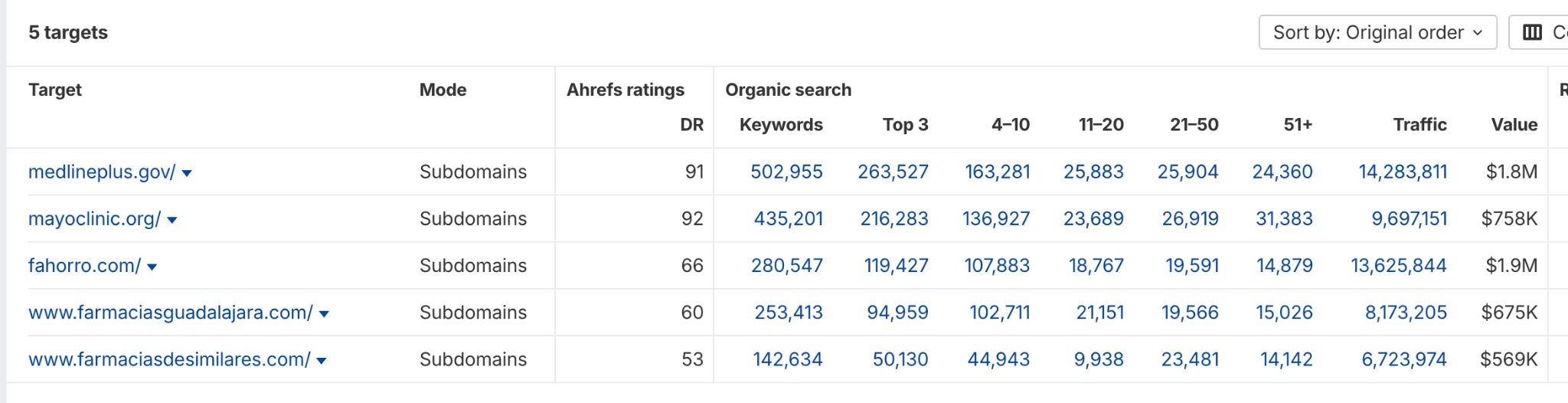

México es el único mercado donde una farmacia aparece en el top 15: fahorro.com, de Farmacias del Ahorro, la cadena farmacéutica más grande del país, genera casi el mismo tráfico que Amazon.

Si se suman Farmacias Guadalajara (8.4M, #23) y Farmacias de Similares (7.2M, #29), el sector salud en México es un vertical orgánico de escala comparable al ecommerce, que probablemente muy pocos analizan.

El portal del gobierno federal, gob.mx, con 17.4M, también es llamativo: refleja el peso de los trámites y servicios públicos como motor de búsqueda orgánica.

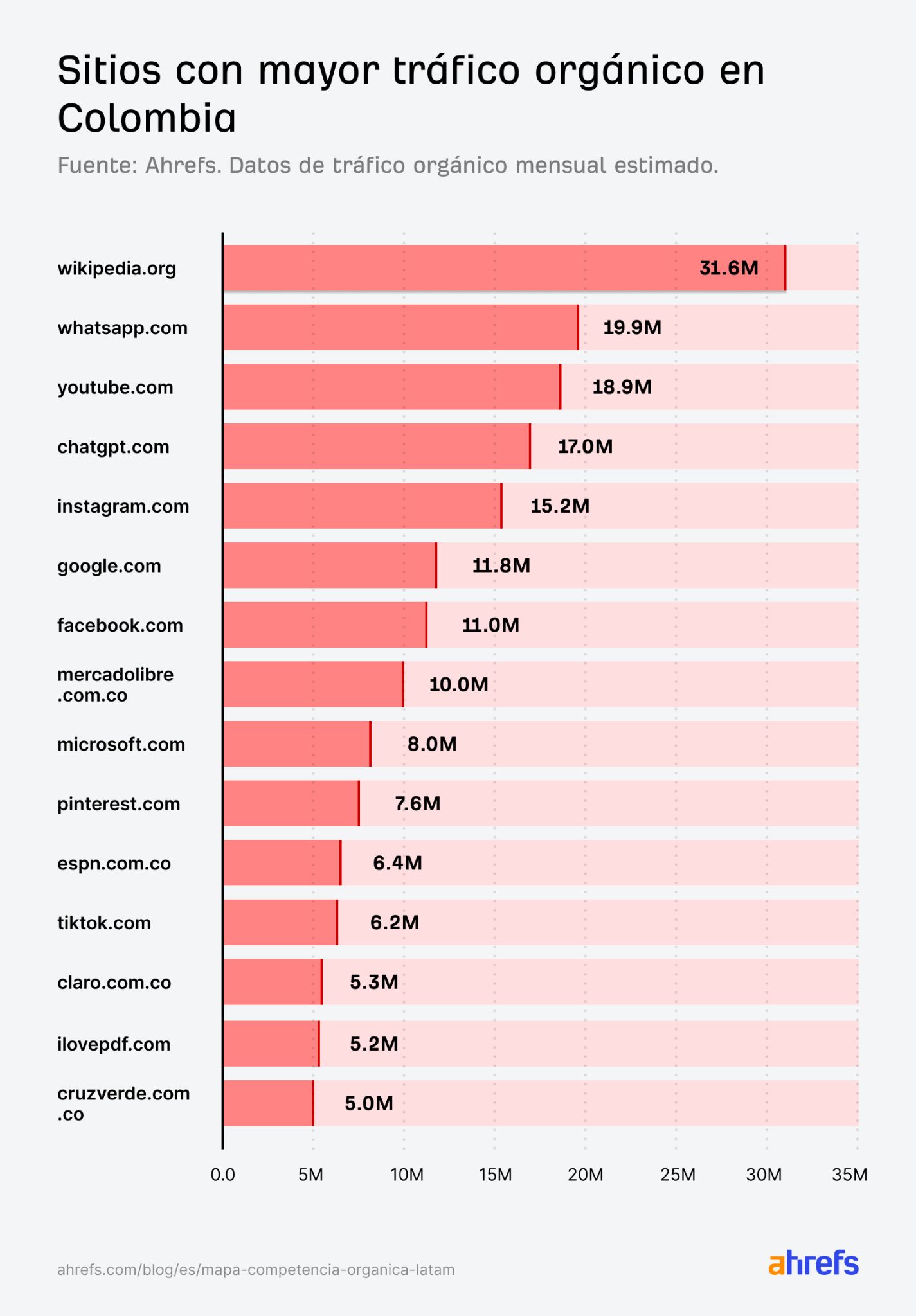

Sitios web con mayor tráfico orgánico en Colombia

| # | Sitio | Tráfico orgánico |

|---|---|---|

| 1 | wikipedia.org | 31.6M |

| 2 | whatsapp.com | 19.9M |

| 3 | youtube.com | 18.9M |

| 4 | chatgpt.com | 17M |

| 5 | instagram.com | 15.2M |

| 6 | google.com | 11.8M |

| 7 | facebook.com | 11M |

| 8 | mercadolibre.com.co | 10M |

| 9 | microsoft.com | 8M |

| 10 | pinterest.com | 7.6M |

| 11 | espn.com.co | 6.4M |

| 12 | tiktok.com | 6.2M |

| 13 | claro.com.co | 5.3M |

| 14 | ilovepdf.com | 5.2M |

| 15 | cruzverde.com.co | 5M |

Colombia tiene el chatgpt.com más alto de los cinco mercados en términos relativos, cuarto lugar con 17M.

Además, es el mercado con más dominios .com.co en el top 100. De hecho, el ecosistema digital colombiano tiene una identidad de dominio local muy marcada y contrasta con Perú, donde los dominios .pe son escasos en el top 100.

Otro patrón interesante es que la DIAN, la autoridad tributaria, aparece en el puesto 23 con 3.5 millones de visitas. Recibe más tráfico orgánico que cualquier banco del país. En Colombia, los trámites fiscales generan más búsquedas que los productos financieros.

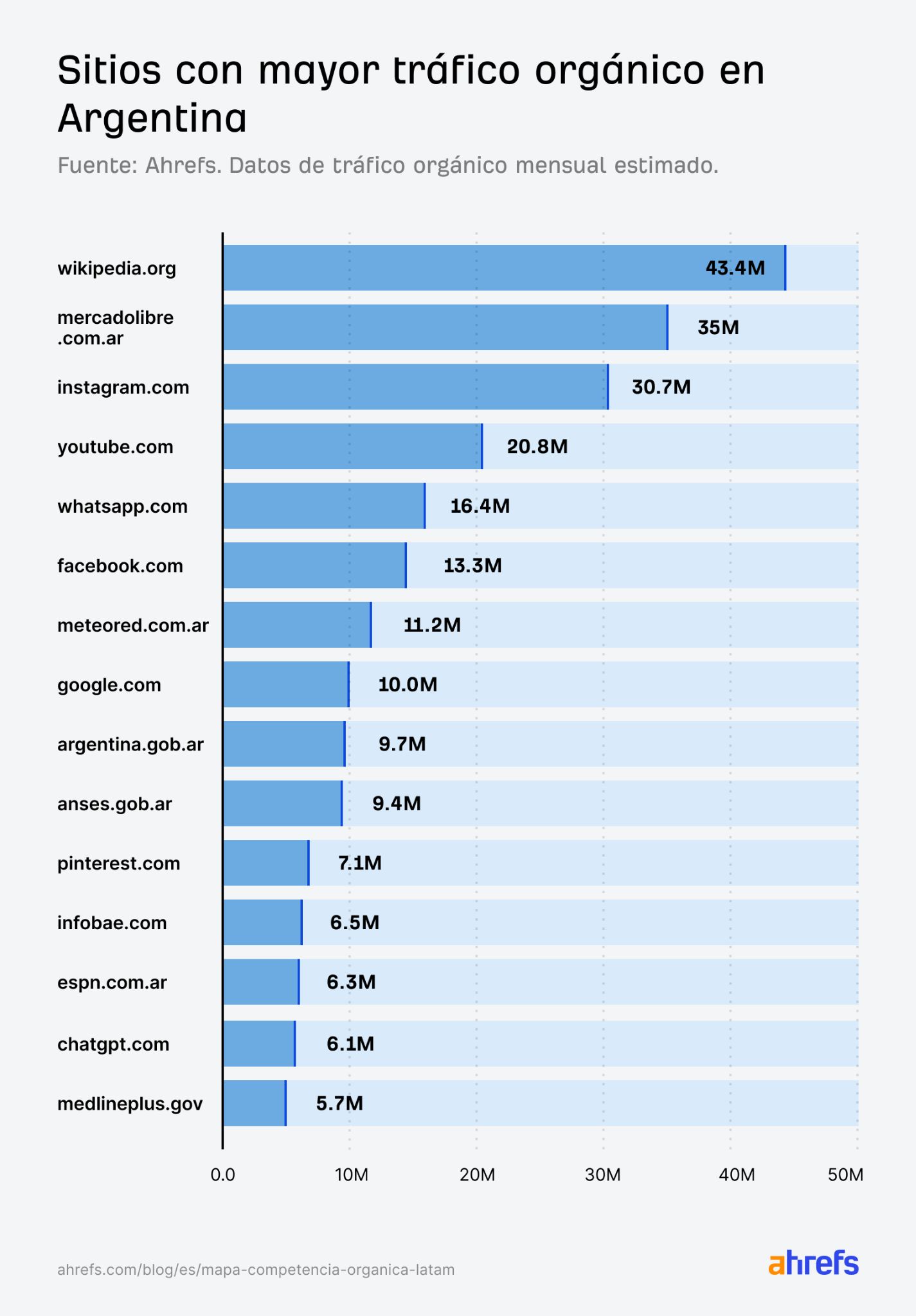

Sitios web con mayor tráfico orgánico en Argentina

| # | Sitio | Tráfico orgánico |

|---|---|---|

| 1 | wikipedia.org | 43.4M |

| 2 | mercadolibre.com.ar | 35M |

| 3 | instagram.com | 30.7M |

| 4 | youtube.com | 20.8M |

| 5 | whatsapp.com | 16.4M |

| 6 | facebook.com | 13.3M |

| 7 | meteored.com.ar | 11.2M |

| 8 | google.com | 10M |

| 9 | argentina.gob.ar | 9.7M |

| 10 | anses.gob.ar | 9.4M |

| 11 | pinterest.com | 7.1M |

| 12 | infobae.com | 6.5M |

| 13 | espn.com.ar | 6.3M |

| 14 | chatgpt.com | 6.1M |

| 15 | medlineplus.gov | 5.7M |

Argentina tiene dos patrones sin equivalente en la región. El primero es el peso del Estado: ANSES en el #10 con 9.4M y la AFIP en el #18 con 4.8M. Que dos organismos estatales estén entre los veinte sitios más buscados del país no es un dato menor, es el reflejo de una economía donde los trámites, subsidios y obligaciones fiscales generan demanda de información constante y masiva.

El segundo patrón es más particular: dolarhoy.com (#31, 3M) e infodolar.com (#88, 1M) en el top 100.

El tipo de cambio paralelo como categoría de búsqueda propia, con sitios especializados entre los más visitados del país, no existe en ningún otro mercado hispanohablante.

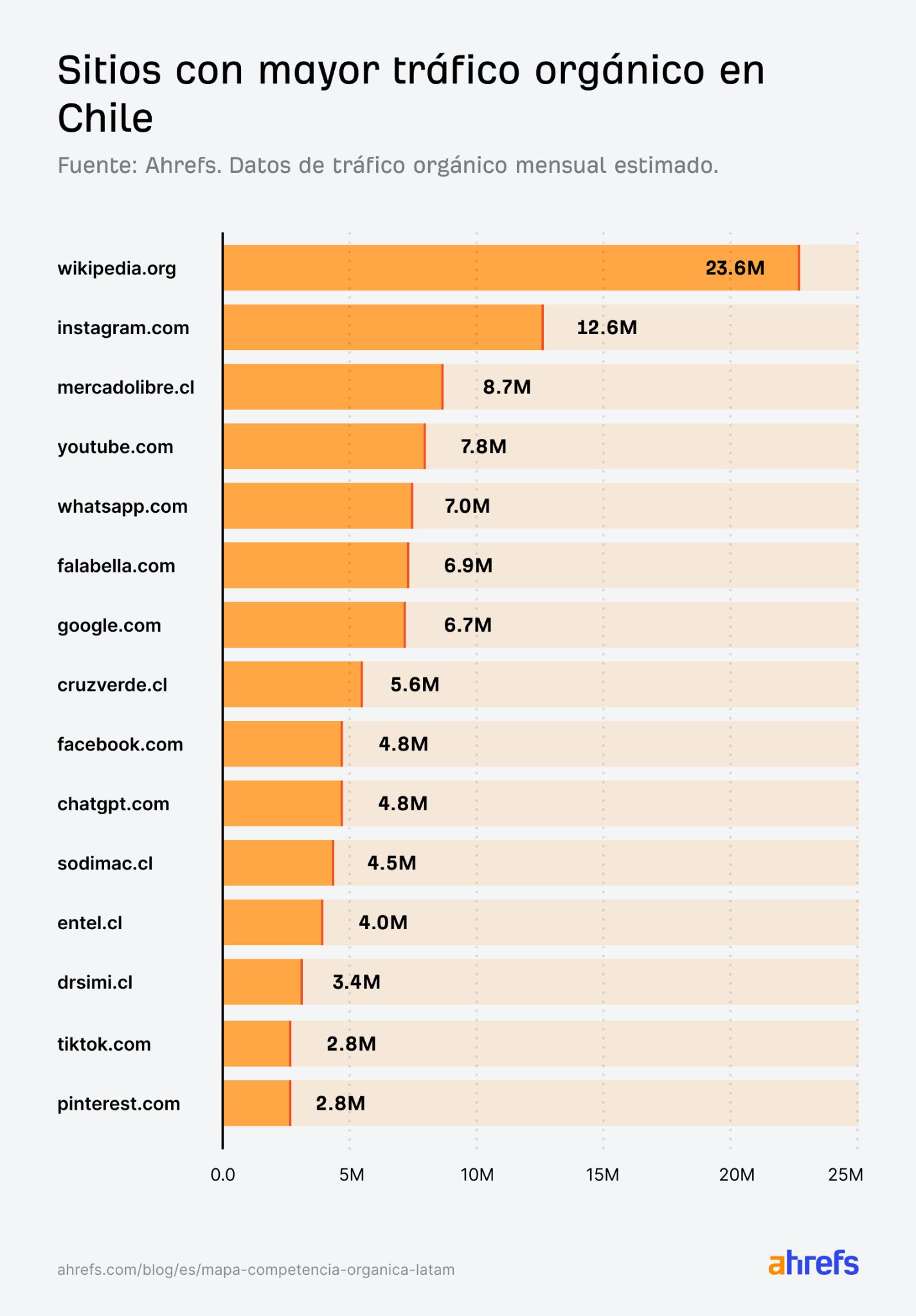

Sitios web con mayor tráfico orgánico en Chile

| # | Sitio | Tráfico orgánico |

|---|---|---|

| 1 | wikipedia.org | 23.6M |

| 2 | instagram.com | 12.6M |

| 3 | mercadolibre.cl | 8.7M |

| 4 | youtube.com | 7.8M |

| 5 | whatsapp.com | 7M |

| 6 | falabella.com | 6.9M |

| 7 | google.com | 6.7M |

| 8 | cruzverde.cl | 5.6M |

| 9 | facebook.com | 4.8M |

| 10 | chatgpt.com | 4.8M |

| 11 | sodimac.cl | 4.5M |

| 12 | entel.cl | 4M |

| 13 | drsimi.cl | 3.4M |

| 14 | tiktok.com | 2.8M |

| 15 | pinterest.com | 2.8M |

Chile tiene el ecosistema de dominios locales más consolidado de todos los mercados. Bancoestado.cl, bancochile.cl, sodimac.cl, cruzverde.cl, entel.cl, movistar.cl, drsimi.cl, chileatiende.gob.cl, sii.cl… La lista es larga.

Más que en cualquier otro país, en Chile los actores locales construyeron presencia digital bajo su propio dominio y la mantienen.

El otro dato llamativo es la concentración del retail en el top 15: Falabella (#6), Sodimac (#11) y Cruz Verde (#8) aparecen todos dentro de los primeros doce sitios. En ningún otro mercado hay tres actores de retail con operación física local tan arriba en el ranking general.

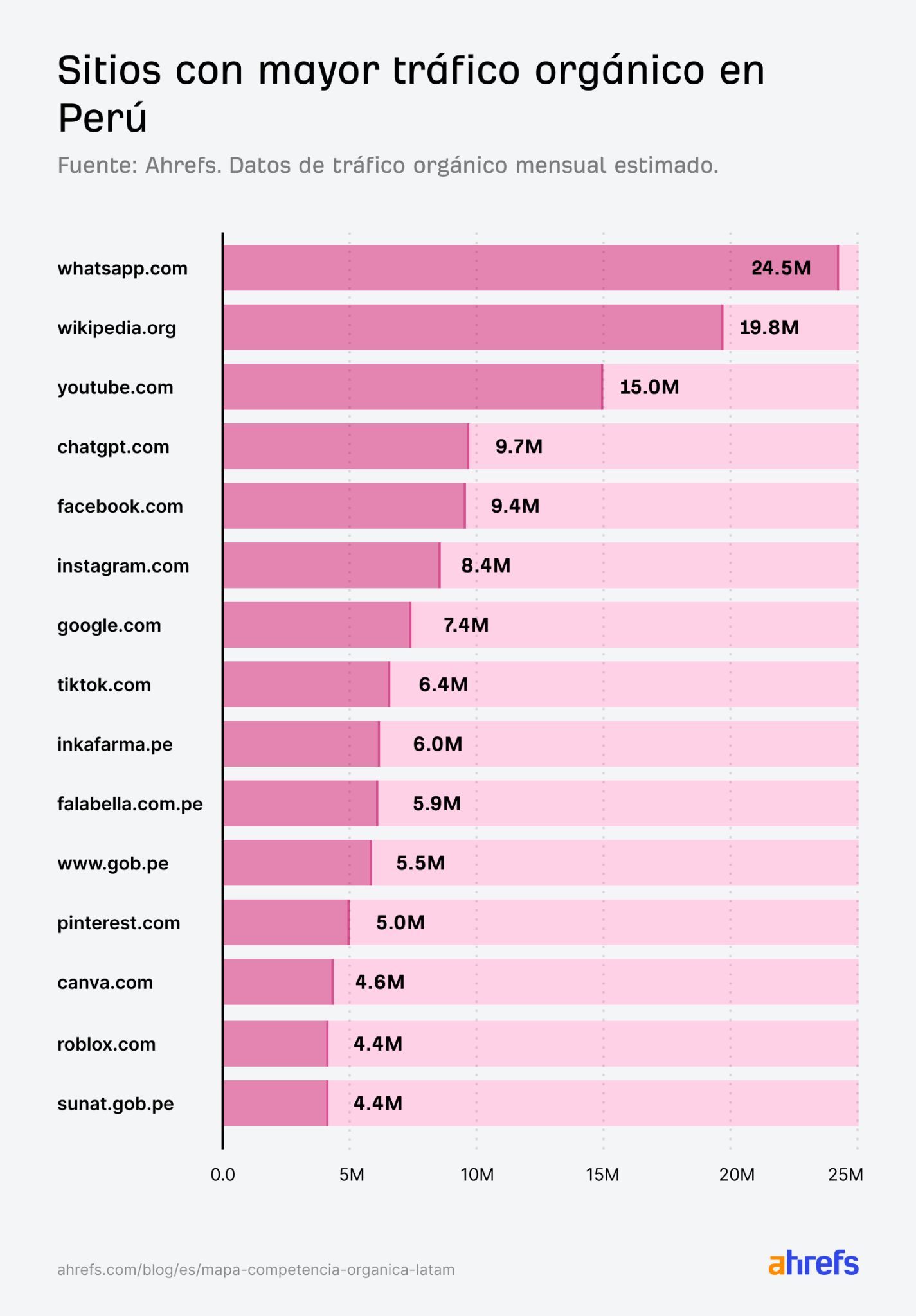

Sitios web con mayor tráfico orgánico en Perú

| # | Sitio | Tráfico orgánico |

|---|---|---|

| 1 | whatsapp.com | 24.5M |

| 2 | wikipedia.org | 19.8M |

| 3 | youtube.com | 15M |

| 4 | chatgpt.com | 9.7M |

| 5 | facebook.com | 9.4M |

| 6 | instagram.com | 8.4M |

| 7 | google.com | 7.4M |

| 8 | tiktok.com | 6.4M |

| 9 | inkafarma.pe | 6M |

| 10 | falabella.com.pe | 5.9M |

| 11 | www.gob.pe | 5.5M |

| 12 | pinterest.com | 5M |

| 13 | canva.com | 4.6M |

| 14 | roblox.com | 4.4M |

| 15 | sunat.gob.pe | 4.4M |

Perú tiene el perfil más joven e internacional de los cinco mercados. WhatsApp lidera el ranking con 24.5M, el volumen más alto relativo a la población. Y en el top 100 aparecen dominios como as.com y marca.com, medios deportivos españoles, con más tráfico que varios medios peruanos.

Un mercado donde el contenido internacional, especialmente el deportivo y el de entretenimiento, compite directamente con los actores locales de una forma más intensa que en sus vecinos.

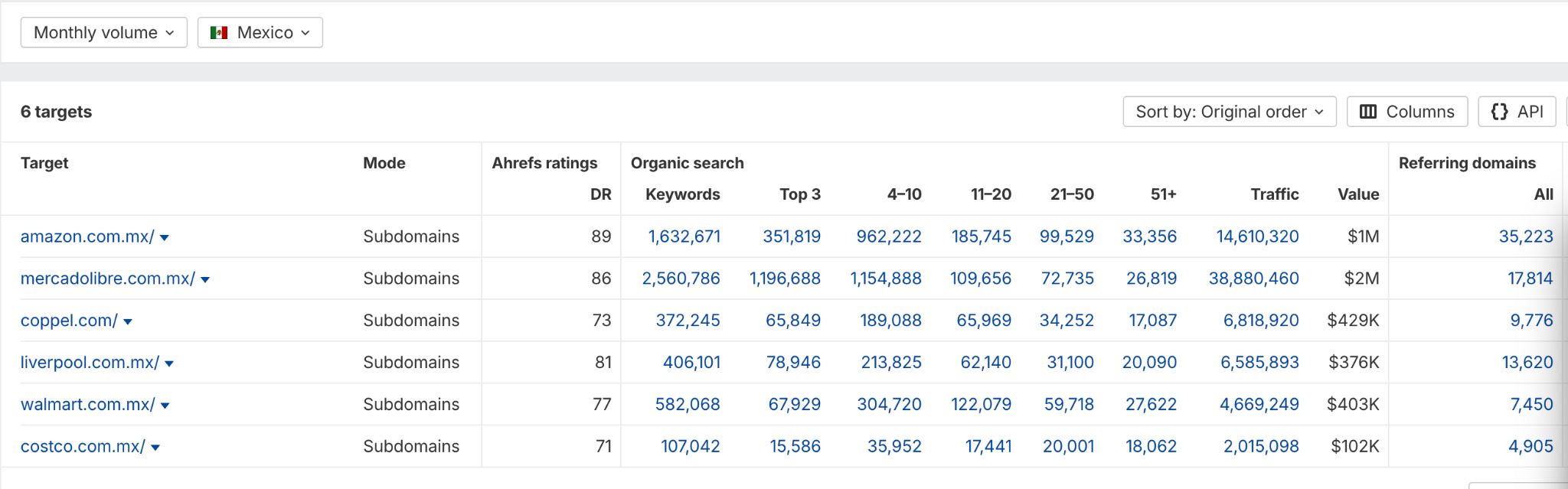

México es el único país hispanohablante donde Amazon tiene marketplace local, y los números lo reflejan de una forma que sorprende: Amazon.com.mx lidera con 14.6 millones de visitas orgánicas mensuales, por encima de Mercado Libre, que genera 38.8 millones a nivel amplio, pero con una fracción significativamente menor atribuible al mercado local filtrado por país.

Es el único mercado de los cinco donde Amazon no solo compite, sino que gana. Detrás vienen Coppel (6.8M), Liverpool (6.6M), Walmart México (4.7M) y Costco (2M).

El podio lo ocupan marcas con décadas de catálogo local indexado, la mayoría nacidas o profundamente arraigadas en el mercado.

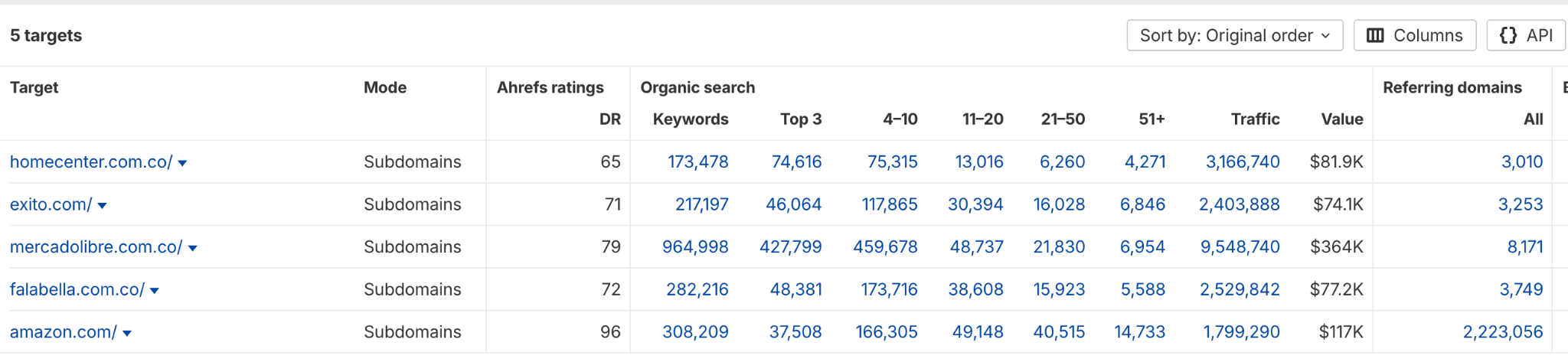

En Colombia el mapa es más revelador. Mercado Libre lidera con 9.5M, seguido de Homecenter con 3.2 millones, Éxito (2.4M) y Falabella (2.5M). Amazon.com aparece en quinto lugar con 1.8 millones.

Los cuatro actores por encima de Amazon tienen algo en común: operan físicamente en Colombia, tienen catálogos locales indexados y llevan años construyendo presencia en ese mercado.

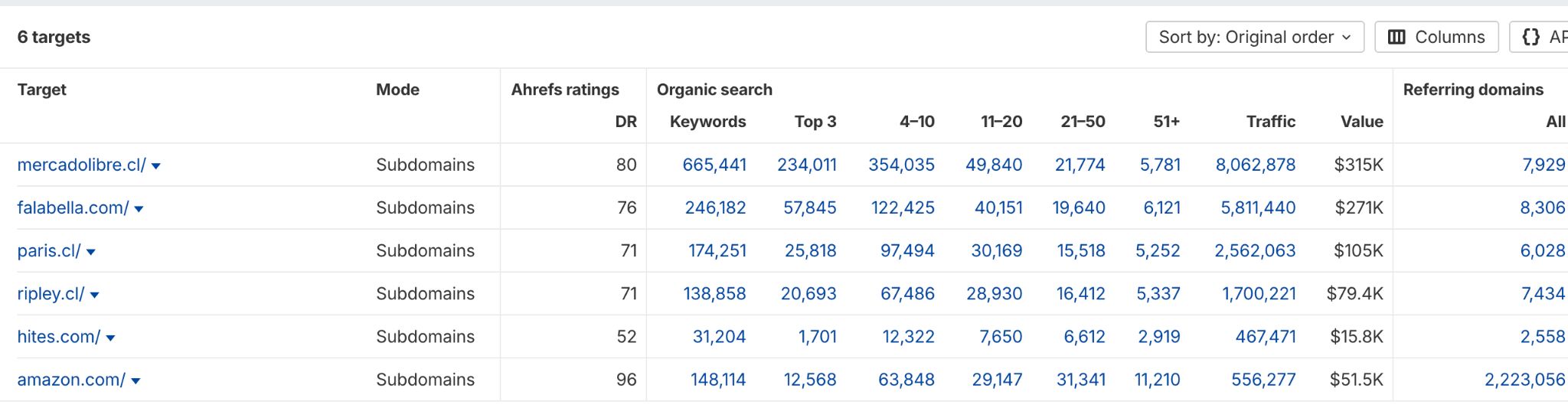

Chile es el mercado donde la competencia local más se acerca a Mercado Libre. MercadoLibre.cl tiene 8M y Falabella, empresa chilena, le pisa los talones con 5.8 millones. Luego vienen Paris (2.6M), Ripley (1.7M), Hites (467K) y Amazon.com, que captura apenas 556K desde Chile.

Es el único mercado donde un retailer local construyó una brecha orgánica real con el líder regional, y no es casualidad que sea precisamente el país donde Falabella nació y opera desde hace más tiempo.

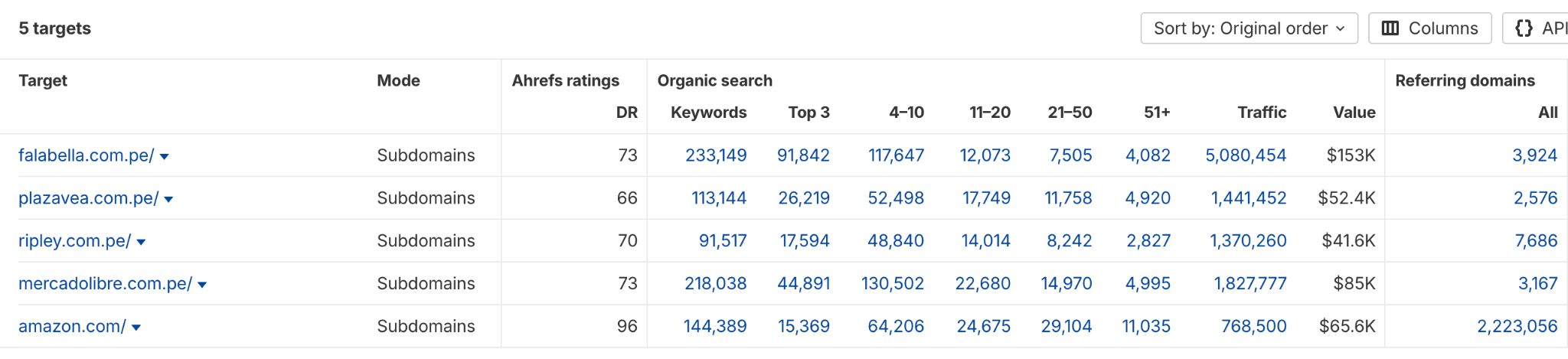

Perú es el caso más sorprendente del análisis. Falabella.com.pe tiene 5.1 millones de visitas orgánicas mensuales. Plaza Vea y Ripley siguen con 1.4 millones cada una. Mercado Libre genera 1.8M y Amazon.com 769K, claramente por debajo de los actores con presencia física local.

La explicación es de mercado: Falabella entró a Perú hace décadas y construyó una presencia física y digital muy anterior a la expansión de Mercado Libre en ese país.

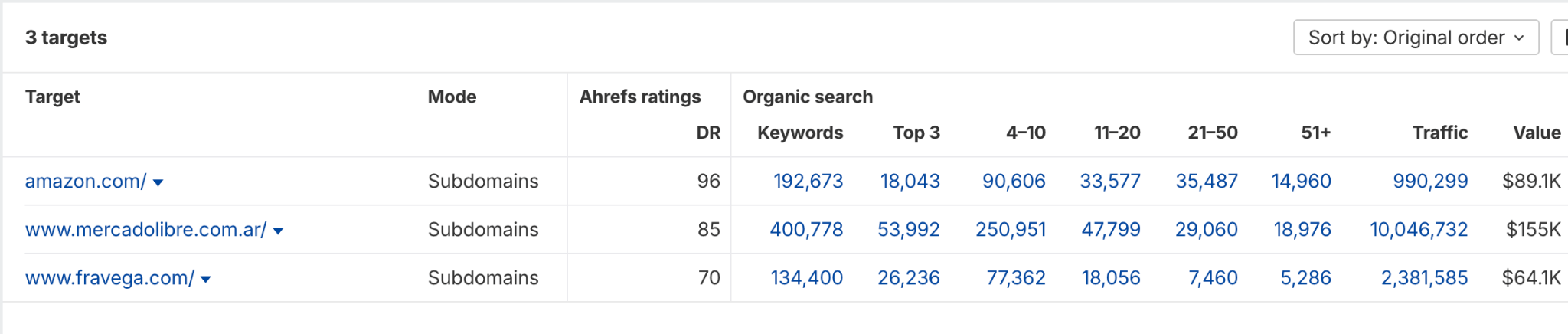

En Argentina Amazon no tiene presencia local ni genera tráfico orgánico significativo, con apenas 990K visitas. Mercado Libre domina con 10 millones, y el segundo lugar lo tiene Frávega, retailer argentino de electrónica, con 2.4 millones.

El mercado se concentró de forma extrema alrededor de Mercado Libre, en parte porque la inestabilidad económica generó barreras de entrada que dejaron a la mayoría de los competidores fuera del juego.

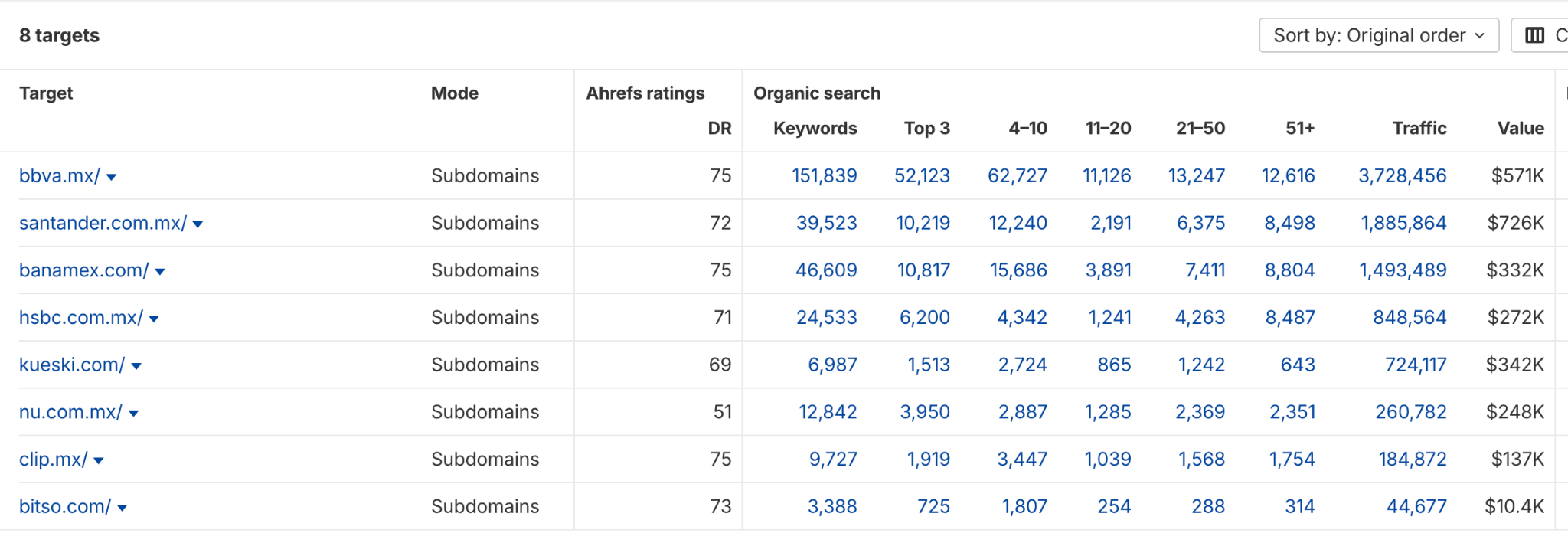

México es el caso más claro de hegemonía bancaria. BBVA lidera con 3.7 millones de visitas, Santander 1.9M, Banamex 1.5M y HSBC 849K. Las fintechs existen, pero operan en otra liga: Kueski (724K), Nu México (261K), Clip (185K) y Bitso (44K).

Kueski es, en términos relativos, la fintech con mejor posición orgánica de toda la región, y aun así está a cinco veces del líder bancario.

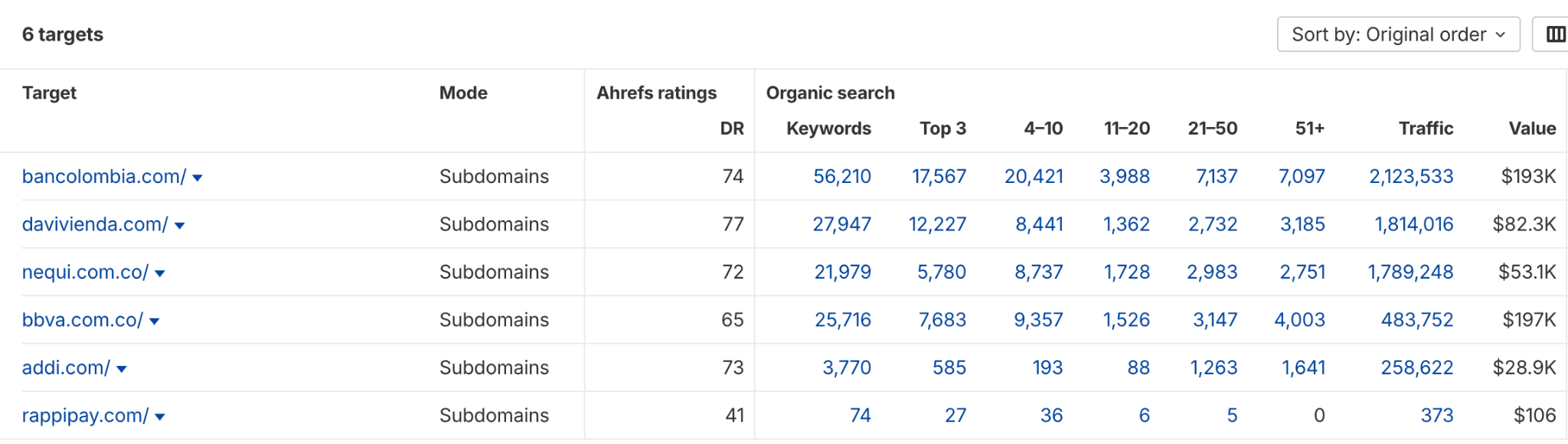

Colombia y Chile confirman el patrón. En Colombia, Bancolombia (2.1M) y Davivienda (1.8M) dominan sin contestación.

Nequi suma 1.8M adicionales, pero no entraríamos en un debate sobre si consideramos que es realmente una fintech o no (puesto que es del Grupo Bancolombia)

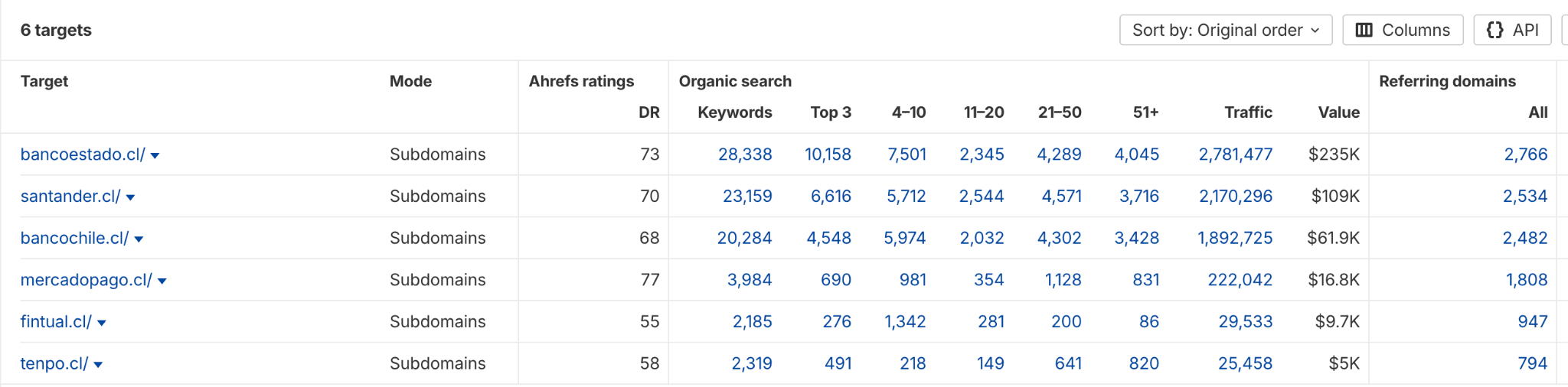

En Chile la brecha es aún más pronunciada: BancoEstado (2.8M), Santander (2.2M) y Banco de Chile (1.9M) concentran el tráfico financiero, mientras Mercado Pago (222K), Fintual (30K) y Tenpo (25K) son prácticamente marginales.

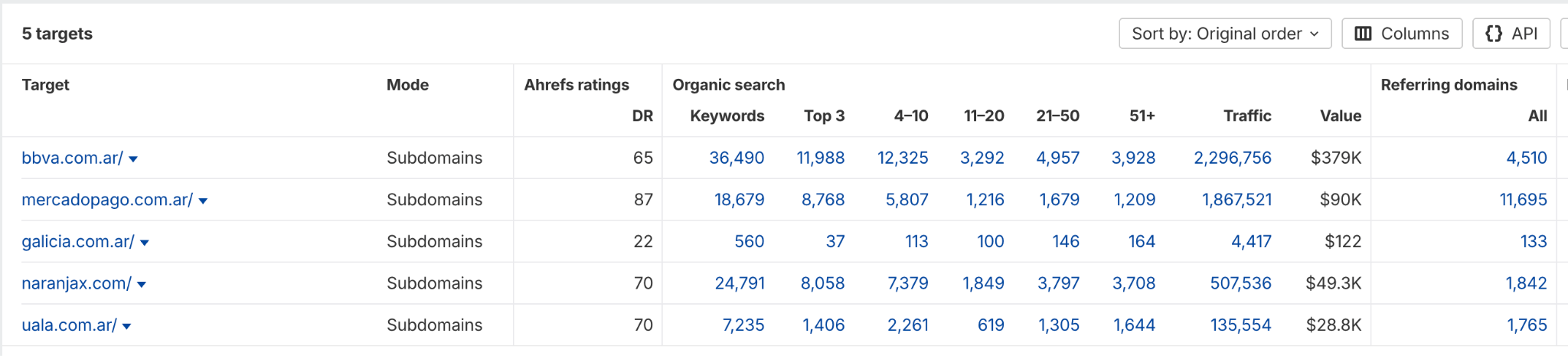

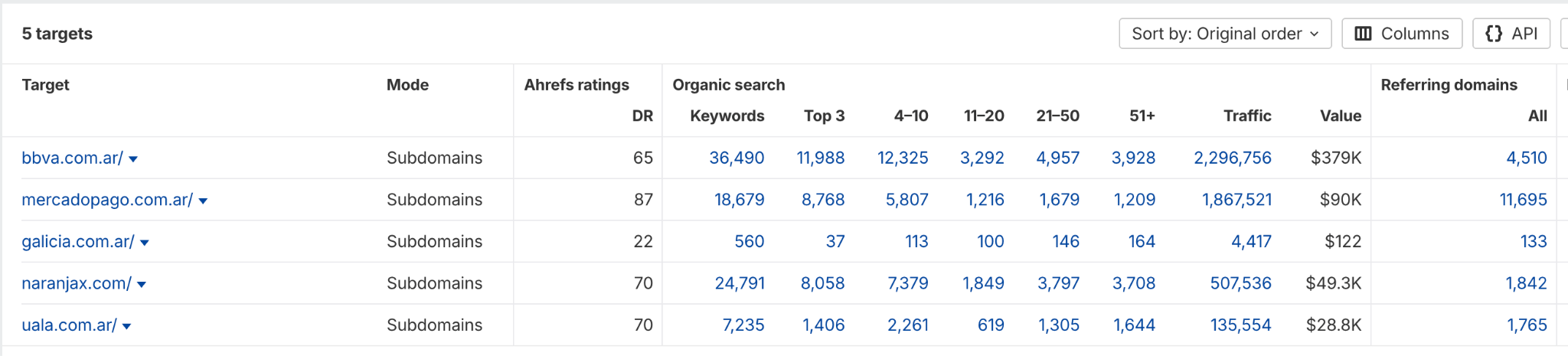

Argentina es la excepción. BBVA lidera con 2.3 millones, pero Mercado Pago lo sigue con 1.9 millones, la única fintech en cualquiera de los cinco mercados que genuinamente compite con el líder bancario. NaranjaX tiene 508K y Ualá 136K.

El ecosistema fintech argentino tiene una penetración orgánica sin equivalente en la región, probablemente acelerada por una economía que empujó a millones de usuarios hacia alternativas fuera del sistema bancario tradicional.

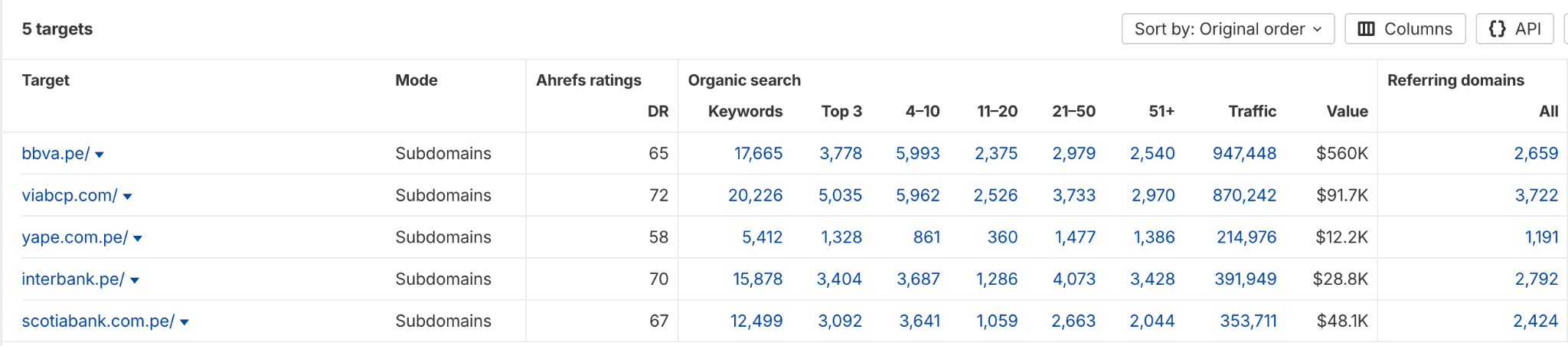

Perú tiene la dinámica más particular. BBVA lidera con 947K, pero el Banco de Crédito del Perú genera 870K desde viabcp.com más 215K adicionales desde Yape, su billetera digital.

Consolidados, el BCP supera a BBVA y se convierte en el actor financiero más relevante del mercado. Interbank (392K) y Scotiabank Perú (354K) completan un mapa donde los bancos locales dominan de punta a punta, sin espacio para fintechs ni para la banca internacional.

MedlinePlus es una plataforma de información médica del gobierno federal de Estados Unidos. No tiene operación en Latam, no tiene dominios locales, no produce contenido adaptado a cada mercado. Y aun así lidera o compite por el primer lugar en salud en prácticamente todos los mercados de la región.

La explicación tiene que ver con la naturaleza del vertical. Salud es una categoría YMYL (Your Money or Your Life), lo que significa que el buscador aplica criterios de evaluación más estrictos para decidir qué rankea: expertise demostrable, autoridad de dominio y confiabilidad institucional.

MedlinePlus cumple los tres con autoridad difícil de igualar: es producido por la Biblioteca Nacional de Medicina de EE.UU., tiene un DR altísimo y publica contenido médico revisado con estándares clínicos. MayoClinic opera con la misma lógica.

El problema para los actores locales es doble. Primero, las búsquedas de síntomas, medicamentos y condiciones no tienen suficiente oferta de contenido de calidad producido en español con ese nivel de rigor.

Las farmacias y portales de salud latinoamericanos tienden a priorizar SEO transaccional, fichas de producto, precios, disponibilidad, y descuidan el contenido informacional donde realmente está el volumen.

Segundo, construir la autoridad temática que Google exige en YMYL requiere tiempo, consistencia editorial y credenciales institucionales que los actores privados no siempre tienen o no saben cómo demostrar.

México es el caso más revelador. MedlinePlus lidera con 14.3 millones de visitas mensuales, muy cerca de Farmacias del Ahorro (13.6M), la cadena farmacéutica más grande del país.

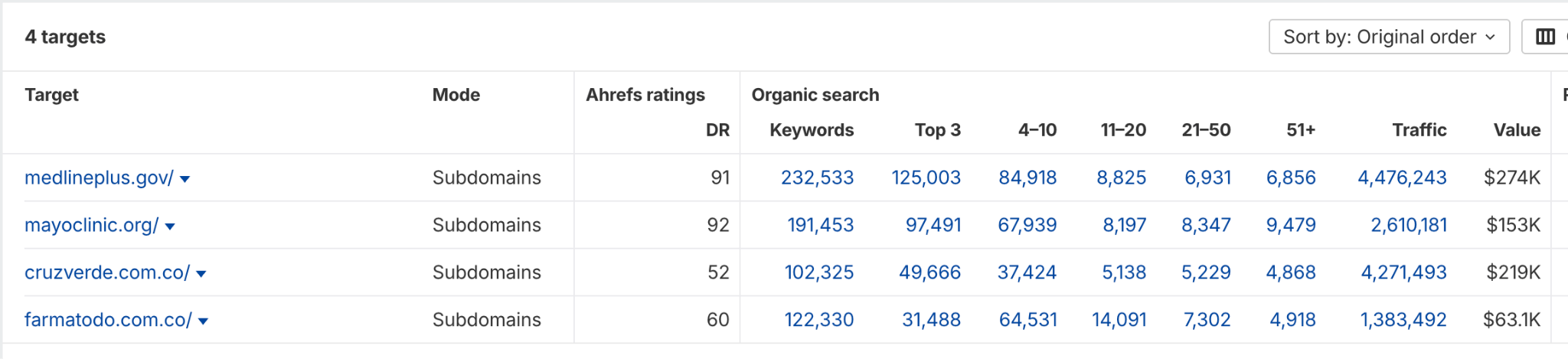

Colombia confirma el patrón. MedlinePlus (4.5M) supera a Cruz Verde (4.3M), el líder local. MayoClinic suma 2.6 millones adicionales. Farmatodo tiene 1.4M. Los actores internacionales capturan más tráfico informacional que cualquier farmacia local, y ningún actor colombiano ha construido la autoridad temática necesaria para disputarles ese territorio.

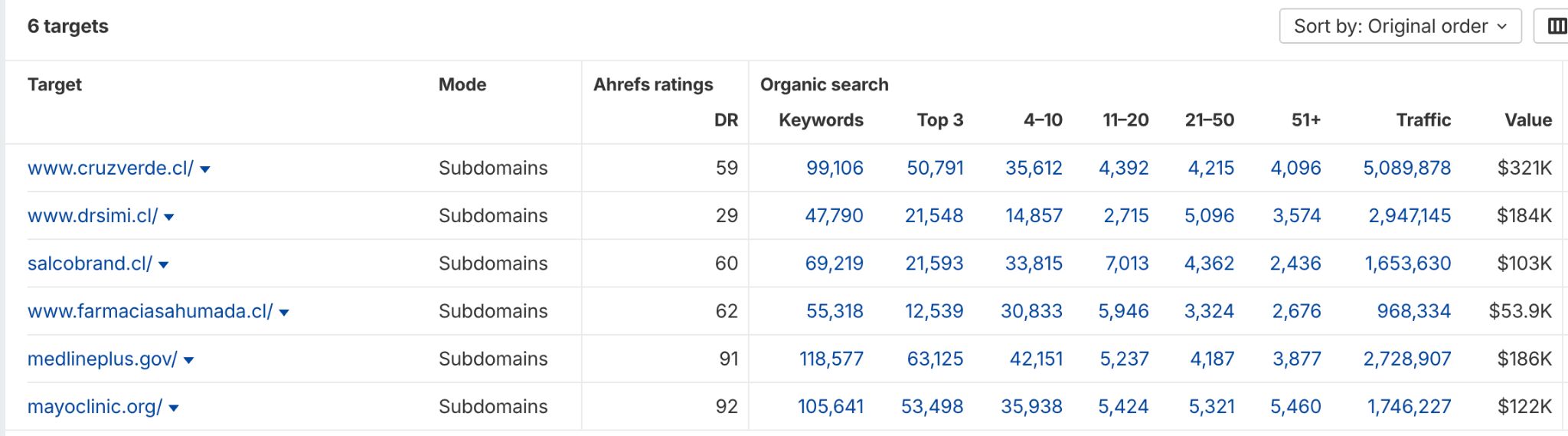

Chile es la excepción. Cruz Verde lidera con 5.1 millones, DrSimi tiene 2.9 millones, Salcobrand 1.7 millones y Farmacias Ahumada 968K. MedlinePlus (2.7M) y MayoClinic (1.7M) están presentes, pero claramente por debajo de los líderes locales.

Es el único mercado donde las farmacias locales construyeron masa crítica suficiente para competir en ambos frentes, transaccional e informacional, bajo dominio propio.

En Perú, Inkafarma lidera con 5.1 millones, pero MedlinePlus aparece en segundo lugar con 2.7 millones, muy por encima de MiFarma (1M). En Argentina, sin farmacias locales con volúmenes comparables en el top del ranking, MedlinePlus captura 3.1 millones sin competencia local real.

Lo que MedlinePlus y MayoClinic capturan en contenido informacional no lo está capturando ningún actor local, salvo en Chile. Es el mapa de oportunidades más claro del análisis: un territorio de alto volumen, alta intención y baja competencia local, que las farmacias y portales de salud de la región todavía no decidieron disputar en serio.

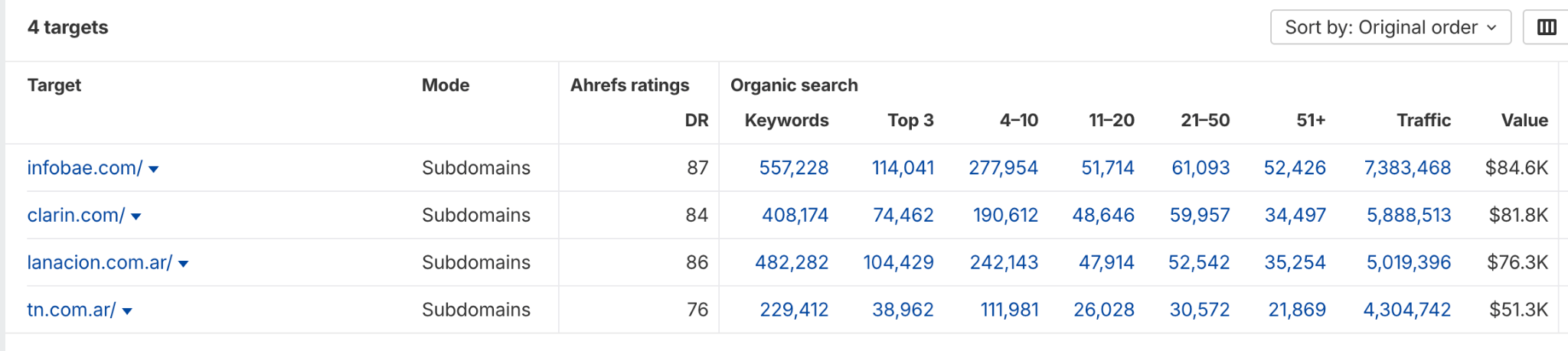

Infobae nació en Argentina en 2002 como medio digital nativo y expandió operaciones a México, Colombia, Perú y Estados Unidos. Es el experimento más interesante de construcción de audiencia orgánica cross-market en Latam, y los datos muestran algo muy específico: ganó en su mercado de origen y avanza en varios vecinos, pero Chile lo rechazó completamente.

En Argentina genera 7.4 millones de visitas, por encima de Clarín (5.9M), La Nación (5M) y TN (4.3M). La brecha con los medios tradicionales es mayor que en cualquier otro mercado.

Lo que Infobae construyó es una máquina de contenido de alta frecuencia, optimizada para búsquedas informacionales, que Google posiciona consistentemente por encima de los medios tradicionales en noticias de coyuntura. Es un modelo que varios medios de la región están intentando replicar con distinto éxito.

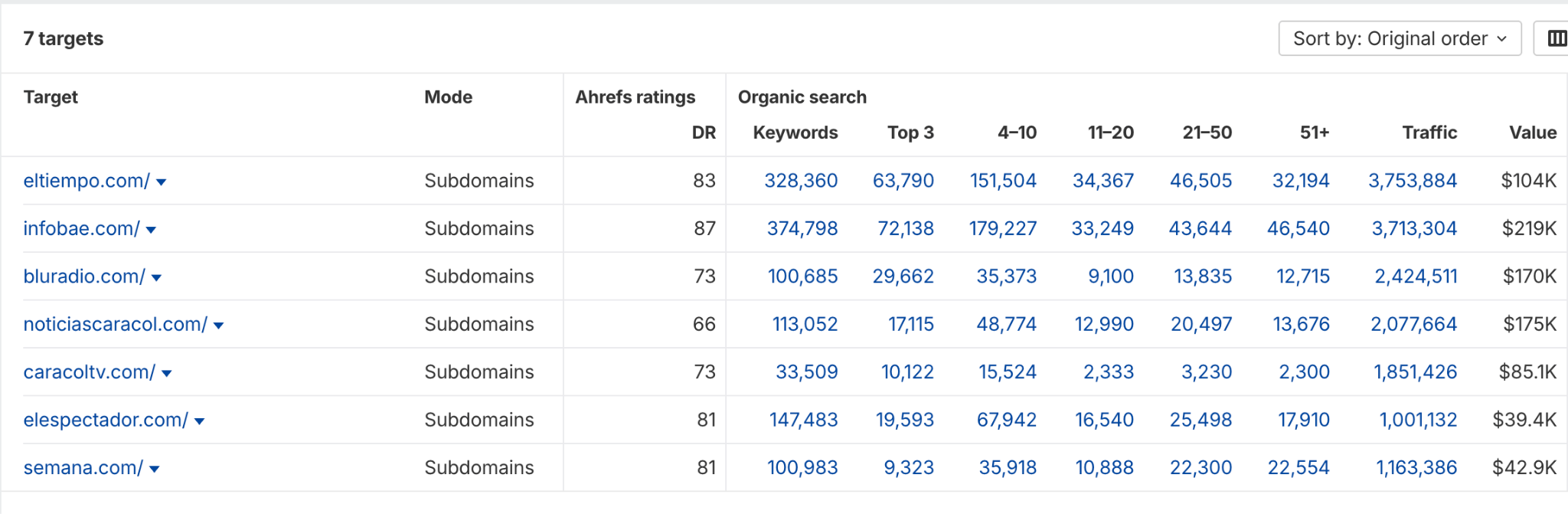

Colombia tiene el ecosistema de medios locales más diverso. El Tiempo lidera con 3.8 millones, seguido de Infobae (3.7M) y Bluradio (2.4M), un medio de radio digital que compite de igual a igual con los grandes. Noticias Caracol (2.1M), Caracol TV (1.9M), El Espectador (1M) y Semana (1.2M) completan un mapa donde ningún actor domina de forma contundente.

La dispersión implica más oportunidades para medios especializados, pero también más dificultad para que un solo actor construya ventaja orgánica sostenida.

En Perú, RPP lidera con 2.3 millones, por encima de Infobae (1.8M). El medio regional compite, pero no domina. En México, Infobae genera 3.3 millones en un mercado muy fragmentado donde los medios locales tienen presencia consolidada.

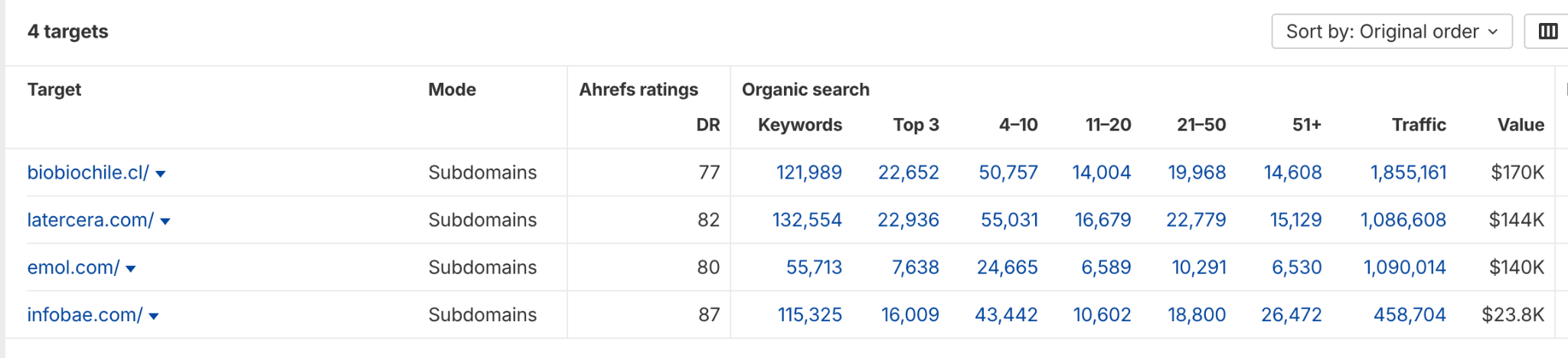

Chile es el mercado más resistente a la penetración de actores regionales. BioBioChile lidera con 1.9 millones, seguido de La Tercera (1.1M) y Emol (1.1M), todos bajo dominio .cl. Infobae captura apenas 459K, menos que cualquier medio local relevante del país. El ecosistema chileno no dejó espacio para que un actor regional construyera audiencia orgánica significativa.

Los datos no muestran una guerra entre marcas locales y globales. Muestran algo más específico: los actores con contexto real del mercado dominan el canal orgánico, independientemente de dónde nacieron.

Mercado Libre es argentino pero gana en México, Colombia y Chile porque opera localmente en cada uno. Falabella es chilena, pero domina en Perú porque tiene tiendas físicas, catálogo indexado y años de presencia en ese mercado. Amazon, con toda su escala global, solo compite de verdad en México, el único mercado hispanohablante donde invirtió en operación local con marketplace propio.

El patrón se repite en finanzas: BancoEstado lidera en Chile porque es el banco de los chilenos. BBVA y Santander ganan en sus respectivos mercados porque llevan décadas con operaciones, equipos y productos adaptados. No ganan por ser españoles o internacionales; ganan porque llevan suficiente tiempo dentro del mercado como para que Google los trate como actores locales.

La segunda dinámica es de contenido: cuando un mercado requiere contexto específico para rankear, los que operan desde afuera no producen ese contenido a escala. Los productos financieros peruanos, la normativa tributaria colombiana, los precios en pesos argentinos. Ese conocimiento requiere estar adentro. Y los que están adentro lo capitalizan.

Si trabajas para una empresa con presencia operativa local

Tienes una ventaja estructural que probablemente estás subutilizando. Los actores globales sin presencia local no van a producir contenido sobre la DIAN colombiana, el SAT mexicano, la AFIP argentina, o los productos específicos de tu mercado. Ese territorio es tuyo por default, pero solo si lo trabajas.

Qué puedes hacer hoy:

- Entra a Site Explorer de Ahrefs, busca a tus principales competidores globales, filtra por tu país, y mira en qué clusters rankean con contenido genérico. Ahí está tu mapa de oportunidades. Donde ellos tienen una página genérica en inglés adaptada, tú puedes tener diez páginas con contexto local real.

- Fíjate en el tráfico que capturan tus competidores locales, no los globales, en búsquedas de intención comercial. Eso te dice cuánto del mercado orgánico disponible ya está siendo capturado por alguien que opera igual que tú.

Si trabajas para una empresa global entrando a Latam

El error más caro es asumir que el DR alto y el contenido en español genérico son suficientes. El canal orgánico en Latam premia la especificidad local, no la autoridad de dominio global.

Si van a entrar en serio, la pregunta no es “¿tenemos presupuesto para SEO en Latam?”, sino “¿tenemos operación local suficiente para producir contenido que Google le crea?” Sin eso, el techo es bajo.

Qué puedes hacer hoy:

- Antes de producir contenido, audita qué actores con operación local ya rankean en tu vertical y en tu mercado objetivo. Ese es tu competidor real.

- Si la operación local no está lista, enfócate primero en búsquedas de marca y categorías genéricas donde el contexto local importa menos. Construye desde ahí mientras la operación madura.

- Evalúa mercado por mercado, no por región. Lo que funciona en México no necesariamente funciona en Colombia, y el esfuerzo de contenido necesario en Chile es muy distinto al de Perú.

Si hay una sola cosa que me llevaría de este análisis es que la pregunta equivocada lleva a la estrategia equivocada. “¿Podemos competir contra los globales?” es la pregunta equivocada. La pregunta correcta es: “¿quién opera realmente en este mercado, y qué contenido están produciendo?”

Los datos de Ahrefs muestran que en ecommerce, finanzas, salud y medios, los actores que dominan el tráfico orgánico en Latam son los que invirtieron en estar dentro del mercado, con operación, contexto, productos y contenido adaptado. No los más grandes globalmente, no los que tienen el DR más alto. Los que están adentro.

Eso es una buena noticia para cualquier empresa que ya opera localmente en cualquiera de estos cinco mercados.

El canal orgánico en Latam todavía tiene brechas reales , MedlinePlus llenando el vacío de contenido médico en español, medios regionales compitiendo con prensa nacional de décadas, farmacias con SEO mejor trabajado que muchos ecommerces multicategoría. La infraestructura para ganar ya existe. Lo que falta, en la mayoría de los casos, es la decisión de usarla.

*Todos los datos corresponden a febrero 2026 y marzo 2026 y fueron calculados utilizando el Batch Analysis de Ahrefs